MBA 30-Year Mortgage Rate

ایم بی اے 30 سالہ رہن کی شرح ایک طویل مدتی رہن (Mortgage) کی اوسط شرحِ سود ہے۔ جو امریکی گھر خریداروں کے لیے سب سے عام مالیاتی آپشن سمجھا جاتا ہے۔ مارگیج بینکرز ایسوسی ایشن (MBA) ہر ہفتے یہ شرح جاری کرتی ہے۔ جو گھروں کی خرید و فروخت، ری فنانسنگ، اور مالیاتی منڈیوں کے عمومی رجحانات کو ظاہر کرتی ہے۔

یہ شرح اس بات کی عکاسی کرتی ہے کہ اگر کوئی امریکی صارف 30 سال کے لیے فکسڈ ریٹ پر قرض حاصل کرے تو اسے اوسطاً کتنا سود ادا کرنا پڑے گا۔

ہاؤسنگ مارکیٹ پر اثرات

ایم بی اے 30 سالہ رہن کی شرح میں تبدیلی براہِ راست ہاؤسنگ مارکیٹ کی سرگرمیوں کو متاثر کرتی ہے۔

اگر شرح میں اضافہ ہوتا ہے۔ تو گھروں کی خریداری مہنگی ہو جاتی ہے، جس سے ڈیمانڈ کم ہو سکتی ہے۔

اگر شرح کم ہوتی ہے تو قرض حاصل کرنا آسان ہو جاتا ہے۔ اور لوگ زیادہ گھروں کی خریداری کی طرف راغب ہوتے ہیں۔

گزشتہ چند ماہ میں شرحِ سود میں اتار چڑھاؤ کی بنیادی وجہ۔ فیڈرل ریزرو کی شرحِ سود کی پالیسیاں اور مہنگائی کی سطح ہے۔

فیڈرل ریزرو اور مارگیج ریٹس کا تعلق

مارگیج ریٹس عموماً فیڈرل ریزرو (Federal Reserve) کی مالیاتی پالیسیوں کے زیرِ اثر رہتی ہیں۔جب فیڈ شرحِ سود میں اضافہ کرتا ہے تاکہ مہنگائی پر قابو پایا جا سکے۔ تو مارگیج ریٹس بھی اوپر چلی جاتی ہیں۔ اس کے برعکس، جب فیڈ پالیسی نرم کرتا ہے۔ یا شرحِ سود میں کمی کرتا ہے، تو رہن کی شرح بھی نیچے آتی ہے۔

2025 کے دوران فیڈ کی پالیسی میں سختی برقرار رہنے کی وجہ سے رہن کی شرحیں بلند سطح پر ہیں۔ جس سے ہاؤسنگ مارکیٹ پر دباؤ محسوس ہو رہا ہے۔

ستمبر کی رپورٹ کے اہم نکات

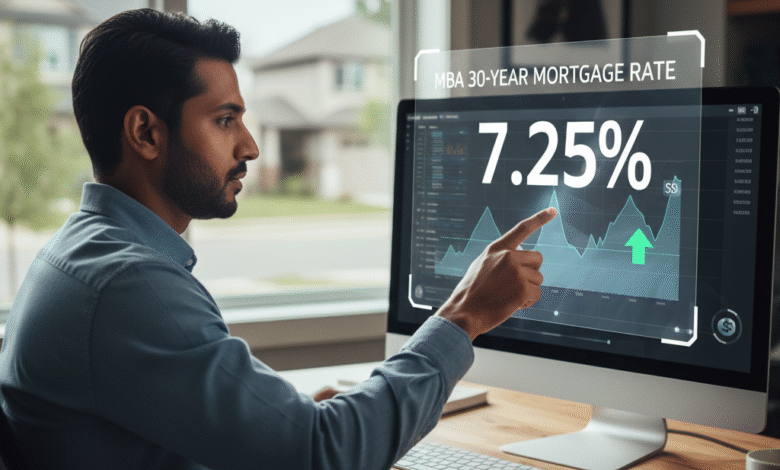

ستمبر کے اعداد و شمار کے مطابق، ایم بی اے 30 سالہ رہن کی شرح میں معمولی تبدیلی دیکھی گئی۔

اوسط شرح تقریباً 7% کے آس پاس رہی۔

ری فنانسنگ کی سرگرمیاں گزشتہ سال کے مقابلے میں کمی کا شکار رہیں۔

نئے گھروں کی خریداری کے لیے قرضوں کی طلب میں بھی اعتدال دیکھا گیا۔

یہ رجحانات اس بات کی نشاندہی کرتے ہیں۔ کہ بلند سودی شرحیں اب بھی گھروں کے خریداروں کو متاثر کر رہی ہیں۔ جبکہ بہت سے افراد بلند قرض لاگت کی وجہ سے خریداری مؤخر کر رہے ہیں۔

افراطِ زر اور رہن کی لاگت

مہنگائی میں اضافے کے ساتھ ہی سرمایہ کار زیادہ منافع کے خواہاں ہوتے ہیں، جس کے باعث طویل المدتی بانڈز (جن سے مارگیج ریٹس منسلک ہوتے ہیں) کی پیداوار بڑھ جاتی ہے۔

یہی وجہ ہے کہ جب CPI یا PCE جیسے مہنگائی کے اشاریے اوپر جاتے ہیں، تو مارگیج ریٹس بھی ساتھ بڑھتے ہیں۔

ستمبر میں افراطِ زر کی توقعات نسبتاً بلند رہیں، جس نے مارگیج ریٹس پر مزید دباؤ ڈالا۔

مارگیج ریٹس اور قرض لینے والوں کا ردِ عمل

زیادہ شرحِ سود کے ماحول میں قرض لینے والے محتاط رویہ اختیار کرتے ہیں۔

پہلی بار گھر خریدنے والے افراد کے لیے قرض حاصل کرنا مہنگا ہو گیا ہے۔

موجودہ گھر مالکان ری فنانسنگ کے مواقع کم دیکھ رہے ہیں، کیونکہ موجودہ شرح ان کے پرانے معاہدوں سے زیادہ ہے۔

یہ صورتحال ہاؤسنگ سپلائی اور ڈیمانڈ دونوں پر اثر ڈال رہی ہے، جس کے نتیجے میں گھروں کی قیمتوں کا استحکام یا کمی دیکھی جا رہی ہے۔

بین الاقوامی سرمایہ کاروں کے لیے اہمیت

ایم بی اے 30 سالہ رہن کی شرح عالمی سرمایہ کاروں کے لیے بھی ایک اشارہ ہے، کیونکہ یہ امریکی بانڈ مارکیٹ، ڈالر کی قدر، اور سرمایہ کاری کے بہاؤ پر اثر انداز ہوتی ہے۔

اگر شرحیں بلند رہیں تو ڈالر مضبوط ہو سکتا ہے، کیونکہ زیادہ منافع کے خواہاں سرمایہ کار امریکی بانڈز میں سرمایہ لگاتے ہیں۔

مستقبل کا منظرنامہ

ماہرین کے مطابق اگر اگلے چند ماہ میں مہنگائی میں کمی دیکھی گئی تو فیڈرل ریزرو شرحِ سود میں نرمی لا سکتا ہے، جس سے ایم بی اے 30 سالہ رہن کی شرح میں بھی کمی متوقع ہے۔

تاہم اگر معاشی ڈیٹا مضبوط رہا اور افراطِ زر بلند سطح پر رہا، تو یہ شرحیں کچھ عرصہ مزید بلند رہ سکتی ہیں۔

نتیجہ

ایم بی اے 30 سالہ رہن کی شرح نہ صرف ہاؤسنگ مارکیٹ بلکہ مجموعی امریکی معیشت کے رجحان کا بھی اہم اشارہ ہے۔

ستمبر کے اعداد و شمار ظاہر کرتے ہیں کہ بلند شرحِ سود ابھی بھی مالیاتی نظام پر دباؤ ڈال رہی ہے، لیکن مستقبل میں ممکنہ پالیسی نرمی خریداروں کے لیے امید کی کرن بن سکتی ہے۔

دستبرداری

انتباہ۔۔۔۔ اردو مارکیٹس کی ویب سائٹ پر دستیاب آراء اور مشورے، چاہے وہ آرٹیکل ہوں یا پھر تجزیئے ، انفرادی مصنفین کے ہیں اور ضروری نہیں کہ وہ Urdu Markets کی نمائندگی کریں۔