EURUSD میں 1.0730 کے قریب بحالی ، Eurozone Money Supply مارچ میں 0.9 فیصد بڑھ گئی.

Upbeat European Banking Report indicates diminishing inflationary Pressure

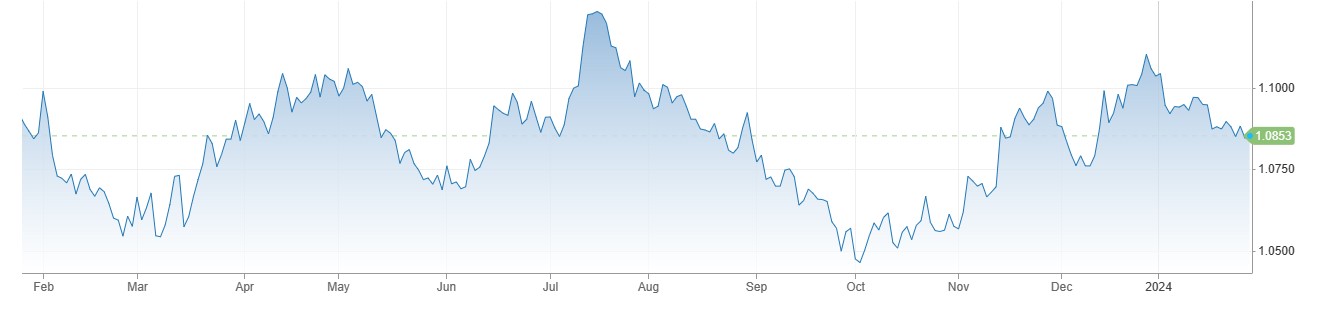

EURUSD کی قدر میں 1.0730 سے اوپر بحالی واقع ہوئی ہے جس کی بنیادی وجہ Eurozone Money Supply Report کے توقعات سے مثبت اعداد شمار ہیں ۔ جس کے بعد European Sessions کے دوران European Common Currency کی طلب میں اضافہ ہوا ہے ۔ خیال رہے کہ آج US PCE Index کے انتظار میں US Dollar دفاعی انداز اپنائے ہوئے ہے. .

Eurozone Money Supply کی تفصیلات

European Central Bank کی طرف سے جاری کردہ تفصیلات کے مطابق مارچ 2024ء میں European Commercial Banks کی Liquidity میں 0.9 فیصد اضافہ ہوا۔ جبکہ اس سے قبل 0.6 فیصد کی پیشگوئی تھی۔ اگر اس کا تقابلہ فروری 2024 کے ساتھ کریں تو سابقہ رپورٹ کی سالانہ ریڈنگ 1.0 فیصد ہی رہی تھی۔

جاری کردہ اعداد و شمار کے مطابق Non-Financial Organizations کو دئیے گئے قرضوں میں 0.2 فیصد اضافہ ہوا ہے . جس سے Commercial Banks کے پاس Loan Applications بارہ فیصد تک بڑھی ہیں ۔

US Inflation میں کمی کی پیشگوئی .

US PCE Report آج جاری کی جائے گی۔ ۔ U.S Bureau of Economic Analysis عالمی معیاری وقت کے مطابق 12.30 پر یہ رپورٹ جاری کرے گا۔ یہ ڈیٹا US Consumer Price Index کی طرح انتہائی اہم سمجھا جاتا ہے۔ جس سے امریکی صارفین کی Cost of living اور قوت خرید کا تعین کیا جاتا ہے۔ اس کی اہمیت یوں بھی زیادہ ہے کہ US Monetary Policy کے تعین کیلئے Federal Reserve کا یہ Headline Inflation کی پیمائش کا ترجیحی گیج ہے۔

اس رپورٹ سے CPI اور PPI دونوں کی نسبت زیادہ بہتر انداز سے Inflation کے عوام پر اثرات کا اندازہ کیا جاتا ہے اور زیادہ تر اسی رپورٹ کے اعداد و شمار کی بنیاد پر Federal Reserve اپنی اگلی میٹنگز کے دوران Monetary Policy کے بارے میں فیصلے کرتا ہے۔ معاشی ماہرین کے خیال میں ان حالات میں جبکہ Hike Rate Program بند کیا جا چکا ہے تب Inflation کی حقیقی صورتحال جانچنے کیلئے جیروم پاول اس رپورٹ کے اعداد و شمار آئندہ میٹنگ سے پہلے ضرور چیک کریں گے.

رواں ماہ کی آخری رپورٹ کے اعداد و شمار توقعات سے زیادہ آتے ہیں یعنی PCE کا پرائس انڈیکس توقعات سے زیادہ رہا تو اس کا واضح مطلب یہ لیا جائے گا کہ Inflation کے اثرات معیشت پر زیادہ شدید انداز میں مرتب ہو رہے ہیں جس سے Financial Indicators میں رسک فیکٹر دوبارہ بڑھ جائے گا ،

ان نتائج سے USD اور اسکے Bonds کی طلب میں اضافہ ہو سکتا ہے اور دیگر عالمی کرنسیز جن میں Euro، Swiss Franc، British ،Pounds Australian Dollar اور New Zealand Dollar شامل ہیں گراوٹ کے شکار ہو سکتے ہیں.

EURUSD کا تکنیکی تجزیہ.

تکنیکی اعتبار سے EURUSD آج کے سیشن میں 20 اور 50 روزہ Moving Averages سے اوپر ٹریڈ کر رہا ہے جبکہ اسکا RSI بھی وسطی نقطے کے قریب ہے . اس طرح تکنیکی انڈیکیٹرز مجموعی طور پر مثبت منظر نامہ ظاہر کر رہے ہیں اسوقت یہ 1.0730 عبور کرنے کی کوشش کر رہا ہے.

دستبرداری

انتباہ۔۔۔۔ اردو مارکیٹس کی ویب سائٹ پر دستیاب آراء اور مشورے، چاہے وہ آرٹیکل ہوں یا پھر تجزیئے ، انفرادی مصنفین کے ہیں اور ضروری نہیں کہ وہ Urdu Markets کی نمائندگی کریں۔