Swiss CPI Report ریلیز ، سوئس فرانک کی قدر میں کمی۔

ستمبر 2023ء میں Headlinline Inflation توقعات سے کم رہی۔

Swiss CPI Report ریلیز کر دی گئی۔ توقعات سے کم Headline Inflation آنے پر سوئس فرانک کی قدر میں مندی دیکھی جا رہی ہے۔

Swiss CPI Report کی تفصیلات۔

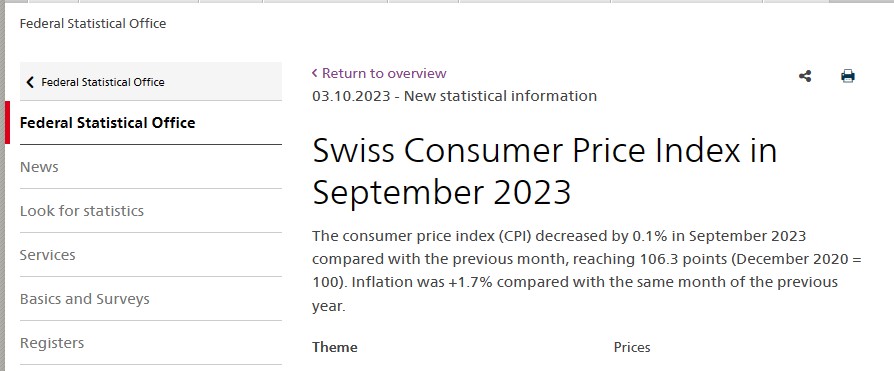

سوئس ادارہ شماریات (Federal Statistics Office) کی جاری کردہ رپورٹ کے مطابق ستمبر 2023ء کے دوران Headline Inflation توقعات سے کم رہی۔ اس کی سالانہ شرح 1.7 آئی ہے۔ جبکہ معاشی ماہرین 1.8 فیصد کی پیشگوئی کر رہے تھے۔ اس طرح گذشتہ 18 ماہ میں مسلسل دوسری بار افراط زر Swiss National Bank کے مقرر کردہ ہدف 2 فیصد سے کم رہی ہے۔ جو کہ معاشی سرگرمیوں کی بھرپور انداز میں بحالی کی نشاندہی کر رہی ہے۔

اگر اس ڈیٹا کا تقابلہ اگست 2023ء کے ساتھ کریں تو Consumer Price Index کی سابقہ ریڈنگ 1.6 فیصد تھی۔ آج ریلیز ہونے والی رپورٹ میں Core CPI کی شرح Headline Inflation سے بھی کم رہی اور 1.3 فیصد کے ساتھ گذشتہ تین سالوں میں کم ترین سطح پر آئی ہے۔ خیال رہے کہ گذشتہ ماہ یہ 1.5 فیصد تھی۔

مارکیٹ کا ردعمل۔

رپورٹ پبلش ہونے کے بعد سوئس فرانک کی قدر میں گراوٹ ریکارڈ کی گئی۔ جبکہ اس کے مقابلے میں گذشتہ روز سے دفاعی انداز اپنائے نظر آنیوالا امریکی ڈالر (USDCHF) 0.10 فیصد تیزی کے ساتھ 0.9190 پر ٹریڈ کر رہا ہے۔

دستبرداری

انتباہ۔۔۔۔ اردو مارکیٹس کی ویب سائٹ پر دستیاب آراء اور مشورے، چاہے وہ آرٹیکل ہوں یا پھر تجزیئے ، انفرادی مصنفین کے ہیں اور ضروری نہیں کہ وہ Urdu Markets کی نمائندگی کریں۔